联华证券

联华证券

联华证券本文首发于2025年8月4日

导语

7月份,山东以及国内部分地区汽柴油现货供应减少对船运市场有支撑,带动业者询盘增加,月内新增订单环比增幅达到46.44%。8月来看,原油价格大概率呈现下跌趋势,对汽柴油船运市场利空为主。另外,伴随前期检修的炼厂投料开工,市场供应恢复的同时,需求无实质性好转,因此月内船运订单或有减少。

供需支撑7月山东地炼船运新增订单环比增46.44%

7月,山东地炼汽油、柴油船运市场成交相对活跃联华证券,月内新增船运订单共计105万吨,环比增加33.3万吨或46.44%。分产品来看,山东地炼92#汽油新增船运订单25.6万吨,环比增加10.2万吨或66.23%;95#汽油新增船运订单44.8万吨,环比增加19.8万吨或79.2%;柴油新增船运订单34.6万吨,环比微增3.3万吨或10.54%。

7月份山东地炼船运市场成交好转,原油消息面指引力度减弱,最主要驱动因素在于供应端带动需求端。

原油方面,月内原油价格呈现窄幅震荡行情,WTI均值环比仅下跌0.66%。原油维持波动行情且幅度微弱,对山东汽柴油船运价格有支撑但方向指引不足,且原油暂无方向的情况下,业者心态相对平稳,多考虑自身需求计划进行询盘。

供应方面,本月齐成石化、华联石化装置处于检修期,海科瑞林装置在月末结束检修,涉及炼油产能在980万吨/年,月内地炼一次装置开工负荷虽窄幅提升但仍在偏低水平,月平均开工负荷在51.33%,环比仅提升0.46个百分点,部分检修炼厂地理位置适合船运运输,汽柴油下海资源供应收窄对市场有支撑。除此之外,根据卓创资讯(301299)了解,华东地区汽柴油现货资源收窄,因此对华东以及山东地区船运市场起到有力支撑。

需求方面,受华东地区供应减少影响,主营单位以及贸易商对山东地区汽柴油大单需求增加,市场询盘活跃度提升,带动炼厂船单出货节奏转好。但汽柴油市场刚需来看,国内多地出现强降雨等恶劣天气,加油站库存消化缓慢,汽油、柴油需求表现均弱于预期,因此山东地区大单市场转好的最主要驱动因素,或在于供应收窄。

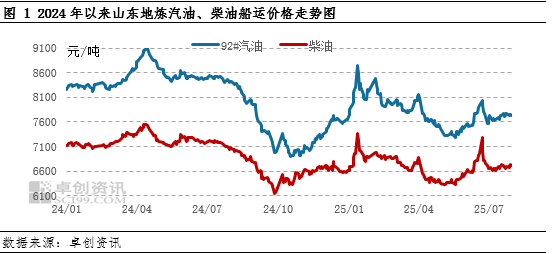

从价格来看,7月汽柴油船运价格与原油价格走势相近,呈现波动的局面,运行区间相比6月高点下滑。以15天货期的成交来看,92#汽油成交在7700-7750元/吨,柴油成交价格在6650-6750元/吨。因原油市场后期走势不明,业者对汽柴油后市信心不足,因此现货以及半月货期汽柴油订单成交价格相对可观,30天以至于45天货期的汽柴油成交价格相比现货订单成交价低150-200元/吨。

原油下跌且供应增加8月地炼汽柴油船运订单存减少预期

8月来看,山东地炼汽柴油船运市场成交活跃度或转为平稳,运行区间将有下跌的可能,主要原因在于原油消息面以及供需面影响。

原油方面,下月原油价格大概率呈现先涨后跌的行情,波动重心下移,原因在于,前期可能在贸易缓和甚至谈成的背景下偏强运行,后期则面临需求下滑和供应增产的下行压力,维持区间偏弱下跌为主的判断。原油趋势看空的情况下,对业者采购积极性或有抑制,且拖累汽柴油船运价格。

供应方面,7月底至8月中旬,山东地区前期检修的炼厂装置逐渐投料开工,涉及炼油产能在580万吨/年,至8月中下旬,仍有400万吨/年产能结束检修,汽柴油下海资源供应增加,对价格或有一定利空影响。

需求方面,尽管8月份暑期期间居民驾车出行增加对汽油需求有支撑,但因今年高温天气以及强降雨天气增加,或一定程度抑制居民出行的积极性,汽油需求表现弱于预期,另外,恶劣天气导致户外基建作业减少,柴油需求表现疲软,下游业者汽柴油出货节奏放缓,因此主营单位以及贸易商对汽柴油大单需求询盘或有减少,实单成交或以刚需为主,且采购过程中压价采购或有增加。远期汽柴油船运订单来看,9月份汽柴油虽迎来传统需求旺季,但原油走势依旧未知,且近两年来看,传统季节性淡旺季对价格的指引力度愈加不明显,因此市场对远期行情的信心不足,采购过程中谨慎情绪偏高。

综合来看联华证券,8月份汽柴油船运市场缺乏有效利多指引,成交价格或呈现抵抗式下跌行情,幅度或在100元/吨左右。

科元网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯