本文首发于2025年8月2日

导语配资宝

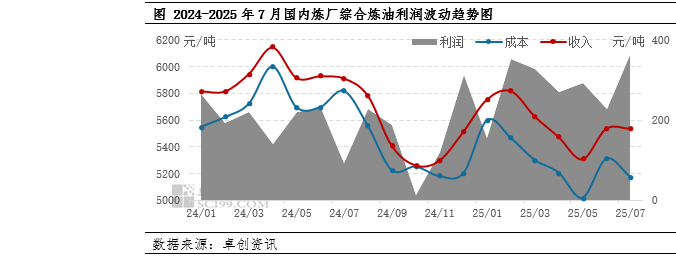

7月份,国内炼厂炼油成本随国际油价波动而下降,而炼厂理论收入随着部分产品进入旺季,购销行情转好而环比微增、同比小降。产销两端作用线,月内国内炼油行业理论炼油利润表现较好。下月来看,国际油市或仍偏弱运行,炼油成本仍有望延续跌势,而8月仍处部分产品消费旺季,部分产品需求有望改善,销售端或易涨难跌,炼厂收入有望守稳或小跌,炼油效益或因此而得以延续涨势,但预计涨幅或环比缩小。

2025年7月,国内炼厂综合炼油利润为363元/吨,环比提高136元/吨,环比涨幅为59.65%;同比提高271元/吨,同比涨幅为293.7%。7月炼厂平均理论炼油利润实现同、环比双涨,炼油行业效益好转。

原材料价格同、环比双降,炼油成本相应降低。7月国内炼油综合成本为5174元/吨,环比降低135元/吨,降幅为2.53%;同比降低644元/吨,降幅高达11.07%。国内炼油原料成本同、环比双降,主要是受益于国际原油价格整体呈现跌势。7月,美国贸易谈判形势及沙特带领的欧佩克+增产两因素主导国际油价走势,尽管前者为原油价格提供一定底部支撑,但产油国增产的利空影响更甚,国际油价窄幅震荡但均价同环比双降。其中,WTI月均结算价环比降低0.13%,同比大幅降低16.45%;布伦特月均结算价环比降低0.36%,同比大幅降低17.08%。国内炼化企业7月原料采购成本在原油期货走势带动下重拾跌势。

炼油产品价格涨跌波动,炼油收入环比基本持平,但同比小幅下降。7月,炼油产品平均收入为5537元/吨,环比提高1元/吨,涨幅为0.02%;同比降低373元/吨,降幅为6.32%,相较成本同比降幅明显较小。7月,北方高温天气持续、南方梅雨季节以及部分地区的强降雨等不良天气对于部分炼油产品下游需求造成一定利空影响;但也有部分炼油产品处于传统消费旺季,如汽油。在各个炼油产品供需基本面影响下,月内炼油产品价格及收入涨跌互现,其中7月汽油均价环比上涨0.29%,柴油均价环比降低1.54%,而石油焦因交投改善,市场价格稳中有升,月均价环比上涨7.52%。综合考虑其他副产品(石油焦、丙烯、纯苯、干气等)后,7月国内炼厂平均收入环比微涨。

8月份,国内炼厂综合炼油利润环比或微增。原料端配资宝,8月份,国际油价或面临需求下滑而供应增加的下行压力,价格波动或维持区间偏弱下跌趋势,均值环比或下滑。由此,预计7月份国内炼油成本环比或重拾跌势。收入端,8月份汽油仍处旺季,而随着高温、降雨天气减弱,柴油刚需或有所增强,销售企业在争取利润的情况或更趋向价格维稳或借势原油收高而推涨;但8月份国内成品油供应环比或增加,此因素或利空油市。由此,预计8月份国内炼厂收入环比将稳中小涨,或环比下降但跌幅不及成本跌幅。供需两端共同作用下,预计8月份国内炼厂综合炼油利润环比或能延续涨势实现小幅微增。

科元网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯